第9章 第1節 第3項 コーポレートガバナンスの強化

9-1-3-1 コーポレートガバナンス・コードの運用開始

この時期は企業統治(コーポレートガバナンス)への対応がより強化された。過去を振り返ると日本企業では、1990年代後半から取締役会の監督機能と執行機能の分離を目的とした執行役員制度が導入され始め、当社では2005(平成17)年4月に導入された。

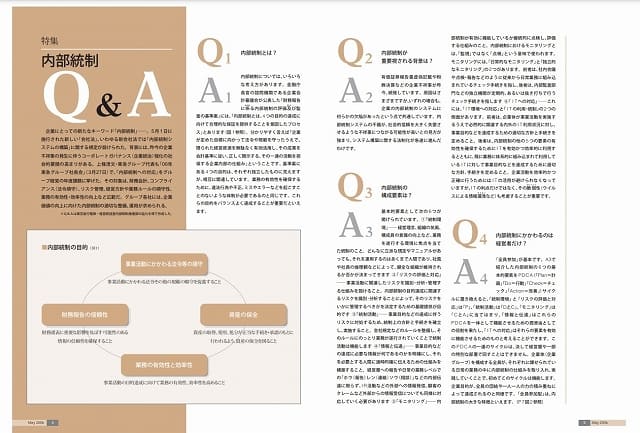

法的にも強化が進み、2006年5月の会社法施行に伴い、大会社に対しては株式会社の業務の適正を確保するための体制(内部統制システム)の取締役会決議と開示が義務となったほか、2001年に発覚した米国エンロン社などによる巨額不正会計事件をきっかけに、2006年には金融商品取引法が成立、新たな内部統制のルールが2008年4月以降の事業年度から適用された。これは、「日本版J-SOX法」とも呼ばれ、上場企業に対し連結決算全体として財務報告に係る内部統制の有効性を評価した「内部統制報告書」の作成や、公認会計士などによる内部統制監査を受けることなどが義務化された。金融証券取引法の省令や東京証券取引所のガイドラインにおいても同様に、上場企業に対し企業統治に関する各種開示を求めるようになっていた。

出典:『とうきゅう』2006年5月号

そして、そのさらなる強化となったのが、日本の成長戦略の柱となる「『日本再興戦略』改訂2014-未来への挑戦-」の閣議決定(2014年6月)である。ここでは主要施策の一つに「企業統治の強化」が挙げられ、「持続的成長に向けた企業の自律的な取組を促すため、東京証券取引所が、新たに『コーポレートガバナンス・コード』を策定する。上場企業に対して、当該コードにある原則を実施するか、実施しない場合はその理由の説明を求める」と記された。

「コーポレートガバナンス・コード」とは、上場企業のコーポレートガバナンス上の諸原則を子細に示すものである。2015年の株主総会のシーズンまでに間に合うよう、金融庁と東京証券取引所により検討が進められて原案が作成され、パブリックコメントの募集を経て同年3月に確定。これを踏まえた改正上場規則が同年6月に施行された。

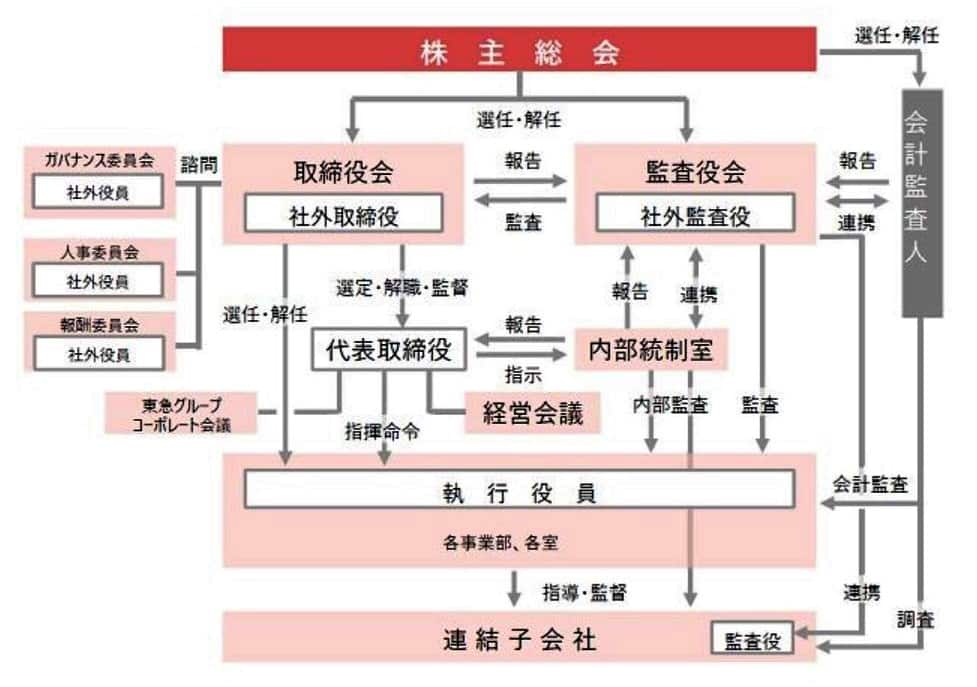

出典:当社WEBサイト「コーポレート・ガバナンス」

9-1-3-2 取締役会の諮問機関設置など新たな対応を推進

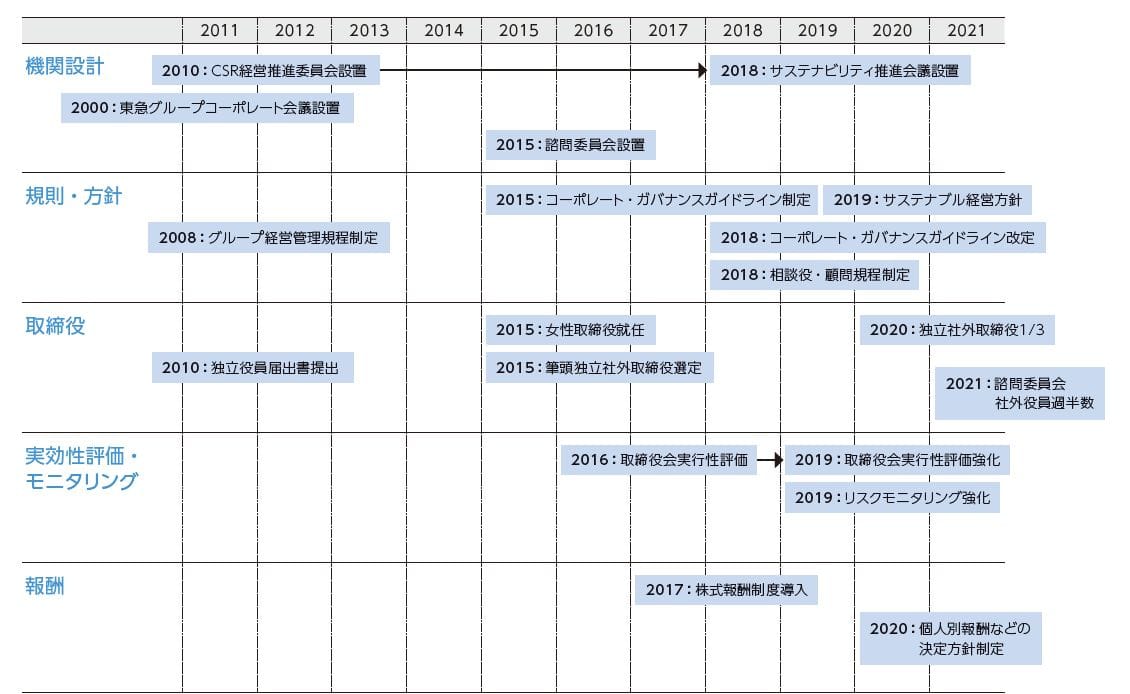

当社は、「コーポレートガバナンス・コード」の原案が示されると同時に具体的な対応方法について議論を進めた。

2015(平成27)年6月から適用が始まった「コーポレートガバナンス・コード」は、「基本原則」「原則」「補充原則」の全73項目で構成されており、法的な拘束力はないものの、全項目について「Comply or Explain」が求められている。すなわち実施するか否かを明らかにし、実施しない項目についてはその理由を開示する必要がある。当社は積極的かつ迅速に「Comply」を進め、未対応の項目については順次対応できるよう努めることとした。

こうしたなかでの新たな取り組みとして、2015年に当社初となる女性取締役を選任したほか、筆頭独立社外取締役を選定。経営の公正性・透明性を高めるために取締役会の諮問機関として、ガバナンス委員会、人事委員会、報酬委員会を設置し、各委員会の議長を筆頭独立社外取締役が務めることとした。また2015年11月に「コーポレートガバナンスガイドライン」を制定・公表した。

「コーポレートガバナンス・コード」では、いわゆる政策保有株式に関する保有方針を明らかにすることも求められる。日本では古くから株式の持ち合いが慣習として行われてきたが、株価が大きく下落して減損となった場合にその株式を保有する会社の株主に影響を与えるため、どのような方針で保有しているのかを開示しなければならない。これについて当社は、連結子会社が保有している株式も含めて、定期的に精査することとした。

また「コーポレートガバナンス・コード」には情報開示を定める項目があるため、2015年11月に「コーポレートガバナンス報告書」を作成して東京証券取引所に提出、これを毎年続けることとした。

出典:「統合報告書2022」