第6章 第1節 第3項 連結経営への取り組み

6-1-3-1 利益管理制度導入と海外事業の再構築

「東急アクションプラン21」の開発投資などにより銀行からの借入金や社債の発行は増え続け、当社単体の有利子負債は、1988(昭和63)年3月末の4666億円から、1993(平成5)年3月末は7676億円と1.65倍になった。バブル崩壊による経済対策の金融緩和として、日本銀行の公定歩合は1991年7月から徐々に引き下げ傾向であったが、当時も2%台の水準であり、金利負担が収支を圧迫する要因となっていた。また関連会社の事業悪化に伴う株式の含み損や債務保証のリスクなども抱えており、経営環境の厳しさがしばらく続くと見られるなか、足もとの収益性改善を図ると共に、中長期的な視点で企業体質を改善、強化していく必要があった。

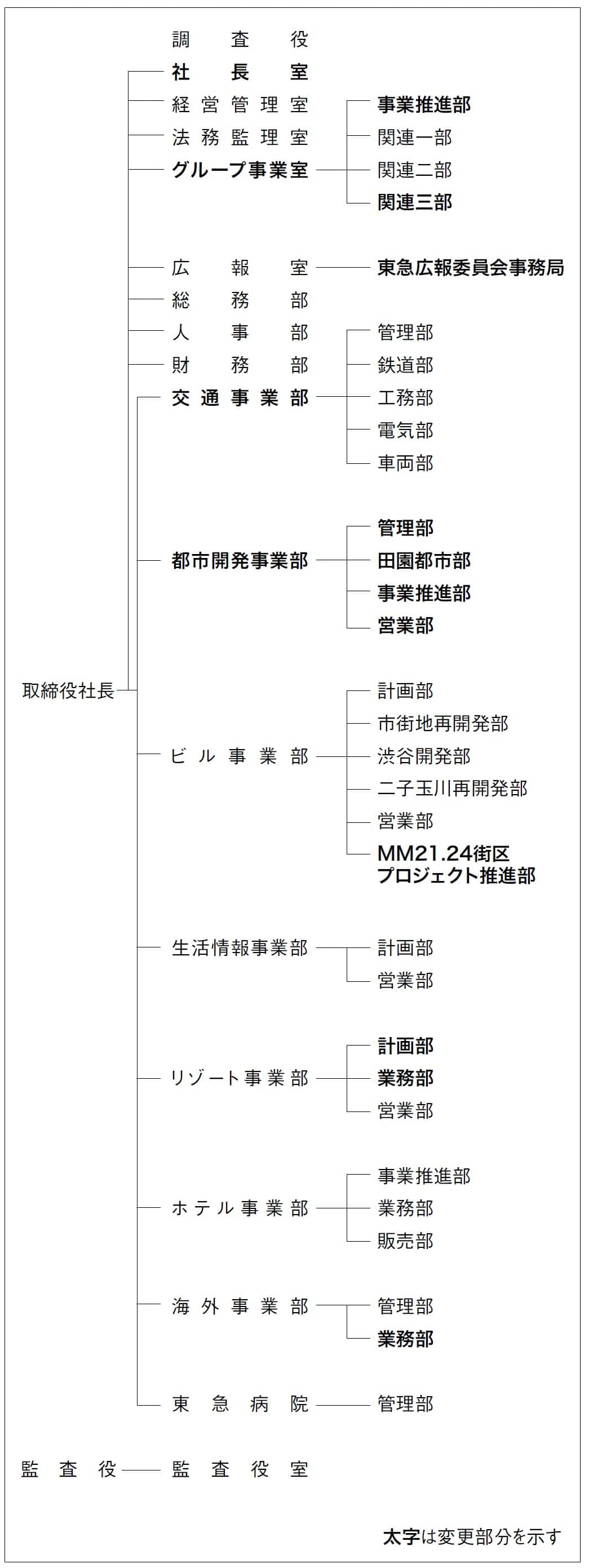

このため当社は1993年2月、1993年度からの「中期三か年計画」を策定すると共に、同年3月には業務改革委員会を発足させた。副社長を委員長、6専務を委員とし、事務局を経営管理室に置いて、事務局内に各事業部の次長・課長クラス11人からなる検討委員会を設置した。

業務改革委員会では直面する経営課題を抽出・整理しつつ、経営課題を克服するための組織的な対応が必要との考えをまとめ、1993年7月の業務組織改正に至った。この改正では、「東急アクションプラン21」を推進するための本部制を中心とした従来の業務執行体制を解消し、1990年4月以前と同等の7事業部体制に改めて、事業ごとの採算性を重視、営業力・販売力の強化と管理体制の見直しを進めることとした。

出典:『清和』1994年2月号

さらに、この業務組織改正では、従来の関連事業室をグループ事業室に改組した。関連事業室は、関連会社や傘下会社の経営数値を集計、経営実態を把握する役割にとどまりがちであったが、グループ事業室では経営改善、改革だけでなく、営業面でも当社を中核にグループ各社共同での推進を図れるような体制としたものである。しかし当時全部で400社以上あったグループ会社の全貌をつかむのは至難で、とくに持株比率の低い上場会社やその傘下会社について内実を知るための壁は厚く、改善、改革、さらには再構築へと至るまでは歳月を要することとなる。

注:『清和』1993年7月号をもとに作成

また、流通や住宅、リゾートなど分野別に実務的な協議、討議を進める機会が必要との考えから、1994年にグループ事業の推進を目的とする「東急グループ事業推進会議」、グループ共同の販促活動を目的とする「東急グループ販売促進会議」が設けられた。それぞれテーマに基づいて、各社間の連携が図られ、クリーンキャンペーンなどの地域貢献活動とリテール事業を中心とした約20社による共同販促活動を行う「とうきゅうThanks Days」を、毎年10月9日を中心とした期間に開催するなど、一定の成果を上げた。しかしテーマに挙がった東急百貨店と東急ストアの新しい業態開発や、テコプラザ(駅総合サービスセンター)と東急観光の旅行業斡旋の連携など、具体的協業の動きは進まなかった。

-

第1回とうきゅうThanks Daysクリーンキャンペーン(1994年10月) -

第1回とうきゅうThanks Days チャリティバザーでは、廃車となった3000形車両が出品された

業務改革委員会では、不採算事業への取り組みとして海外事業の再構築を打ち出した。1980年代末期以降、北米西海岸などで新規の大型ホテル投資を進めてきたが、投資回収には相当長期を要すると見られ、また1970年代に着手した事業にも黒字化のめどがつかない案件が複数あった。海外事業部では、1990年に「海外事業戦略」を立案して10年以内の収支均衡をめざしていたが、業務改革委員会での検討結果を踏まえ、海外事業再構築に至った。1994年以降、北米のサンディエゴとアナハイム、ニュージーランドのオークランド、バヌアツ共和国などのホテルを売却し、北米に設立したばかりの不動産開発会社も解散した。

最後まで議論の焦点となったのは、当社海外事業のシンボルでもあったハワイ島のマウナ ラニ リゾートの方針である。投資回収の目玉とされていたコンドミニアムなどの不動産分譲が当初の計画通りに進まず、最終的にはリゾート施設(ゴルフ場、ホテル)の所有、運営は継続し、「東急グループ最高級の海外リゾート」の看板を維持したうえで、自社による不動産開発を凍結。1996年度と1997年度に不動産事業からの撤退に伴う特別損失を計上して、海外事業再構築の一応の仕上げとした。なお海外事業については第8節で詳述する。

これに先立ち、経営管理室では利益管理制度の見直しに着手していた。当社の従来の管理会計制度は、当時の国内一般企業と同様に、損益計算書(P/L)重視の傾向があり、現在の会計制度ではスタンダードとなっているキャッシュフローの考え方に乏しいものであった。新制度ではP/Lに加えて、貸借対照表(B/S)とキャッシュフロー計算書(C/F)の財務3表全体で事業を見ることを主眼とした。また当社では、すでに1980年代から事業実施を検討する際の指標として内部収益率(IRR)を導入していたが、新制度ではこれを一歩進め、個々のプロジェクト単位で投資に見合う将来のリターンがあるかどうかを検証できるようにし、設備投資の償却も織り込んで、中期的な事業評価ができるようにする仕組みとした。事業開始後もフォロー期間を設け、事業の存続や撤退について各事業部門が責任を持った判断を行えるように、事業の実態を数字的な裏づけによって明らかにする狙いであった。制度導入にあたり新規に利益管理システムの構築も行い、1994年度予算策定から稼働させた。

6-1-3-2 清水社長の就任と当社経営基盤の強化

1995(平成7)年4月、清水仁社長が就任した。自ら退任を決意した横田前社長の指名によるものだった。

横田前社長は五島昇前会長から重いバトンを受け継ぎ、ネットワーク構築をはじめとした鉄道事業の活性化などで大きな功績を残した。とくに鉄道運賃制度のあり方については歯に衣着せぬ提言で、2005年の都市鉄道等利便増進法公布に至る道筋をつけた。清水社長の就任に際しては、会長就任を固辞し、代表権のない相談役に就いた。その後は文化・芸術を担うグループの財団活動に精力的に取り組み、とりわけ後述する五島記念文化財団に意をそそいだ。

清水社長は、入社以来、財務部門での経歴が長く、財務部長、経営管理室長などを歴任した。社内では財務に精通した人物として知られ、「東急アクションプラン21」の投資拡大を再検討する1993年の中期三か年計画策定ならびに業務改革委員会にも深くかかわっていた。東急グループサミット(以下、サミット)は清水社長を新議長として継続することとした。

清水社長は就任直後から、当社が東急グループの中核を担う代表会社であるとの認識から、まずは当社の経営基盤強化を打ち出した。

「渋谷・桜丘町プロジェクト」や「TKTプロジェクト」の工事が控えるなか、金利水準は下がったものの、前述の有利子負債が1995年3月末には8408億円まで膨らんでいた。不採算事業の見直しについては、海外事業の整理には着手したものの、ホテル事業やゴルフ事業は厳しい状況のままであった。関連会社の損失も考えると、財政状態のさらなる悪化が懸念された。経営管理室では、1993年度からの中期三か年計画を1994年に改訂していたが、さらに1996年度を初年度とする新たな長期5か年計画を策定して、体質改善に着手した。2000年代に事業を大きく飛躍させるための5年間として、足場をしっかり固めていくのが狙いで、次の3点が計画の骨子であった。

1)営業力強化と効率的な運営による事業部貢献利益(※)・事業利益の向上

2)設備投融資計画の精査と圧縮

3)資産効率の向上と有利子負債の圧縮

※事業部貢献利益…事業部単体収支に一般管理部門経費按分を付加した利益金額

注1:「有価証券報告書」社内資料をもとに作成

注2:当時の連結決算制度は現在のものと異なっている

6-1-3-3 グループスローガン「美しい時代へー東急グループ」の決定

東急グループは1986(昭和61)年にスローガン「21世紀へ 豊かさを深める──とうきゅうグループ」を制定し、総合生活産業を標榜して事業活動に取り組んできた。「豊かさを深める」は人類にとって普遍的なテーマであり、事業を通じてそれに貢献するという企業姿勢は変わらないものの、21世紀の到来を間近に控え、国際化、情報化、高齢化など社会環境が大きく変化し、人々の価値観も多様化するなかで、東急グループが今後めざしていくべき姿、グループ経営のあり方を改めて問い直すこととし、1995(平成7)年秋から新しいグループ理念の策定に取り組んだ。

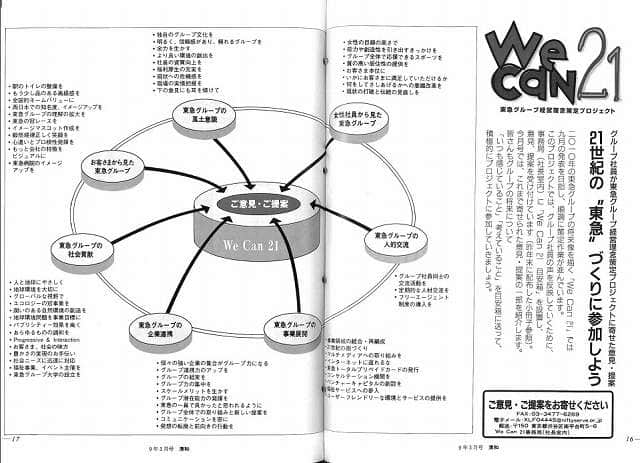

一般的に経営理念などはトップダウンで決められることも多いが、清水社長は、東急グループには一本立ちした株式上場・公開会社が多く、第三次産業分野を中心にグループを構成する会社の裾野も広いことから、サミットでの議論のみならず、東急グループ各社社員からも幅広く声を吸い上げ、策定のプロセスに参加してもらうことが重要と判断し「We Can 21」プロジェクトを立ち上げた。このプロジェクトは当社社長室内に事務局を設置し、実行委員会と実務作業部隊となるワーキンググループで検討するという体制で進めることとなった。また、グループ社員アンケートや「FAX目安箱」を通じて、さらに全国の一般生活者を対象とするアンケート調査によって、幅広い意見を吸収し、策定に活かした。

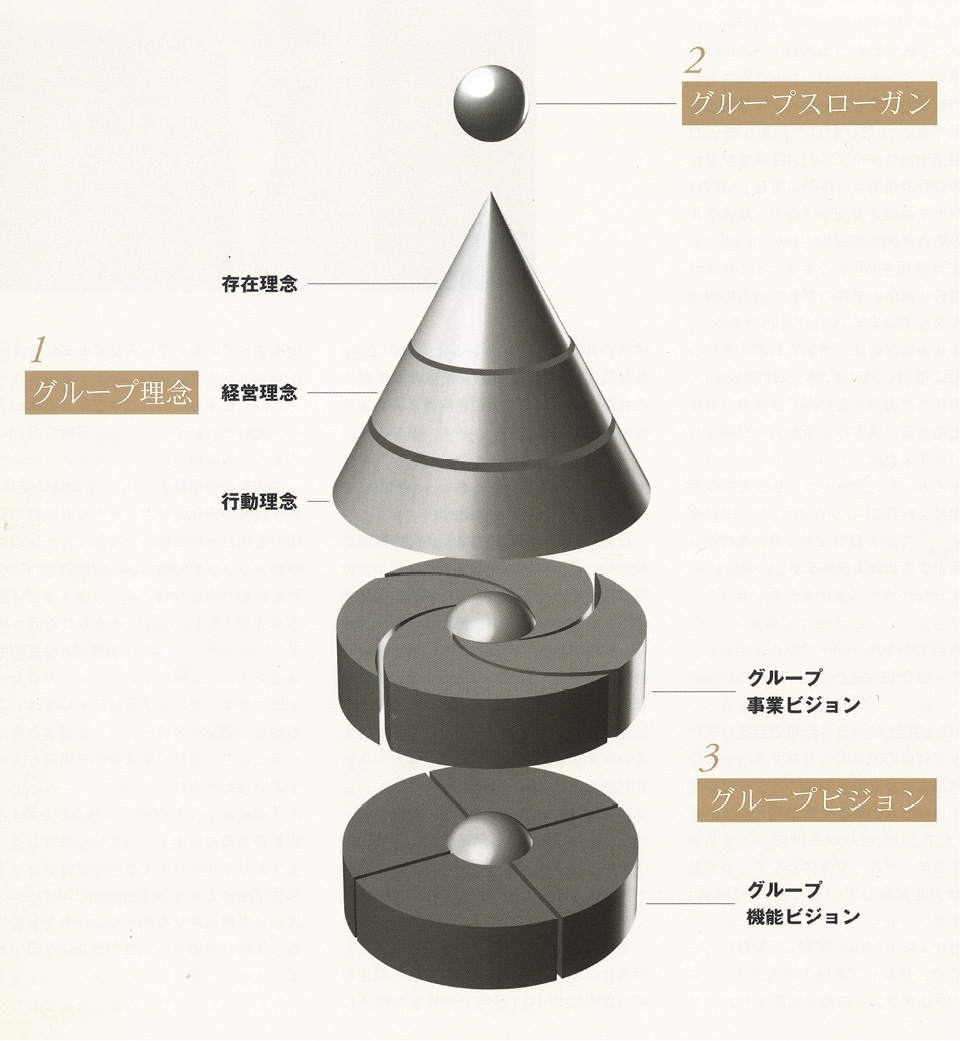

こうしたプロセスを経て1997年7月、当社常務以上の全役員と主要グループ会社社長合わせて22人が出席したサミットで、グループスローガン、グループ理念、グループビジョンからなる東急グループ理念体系を決定した。そして当社が創立75周年を迎えた同年9月の東急グループ社長会(関連事業会社社長会を1994年に改称)にて清水社長から発表された。

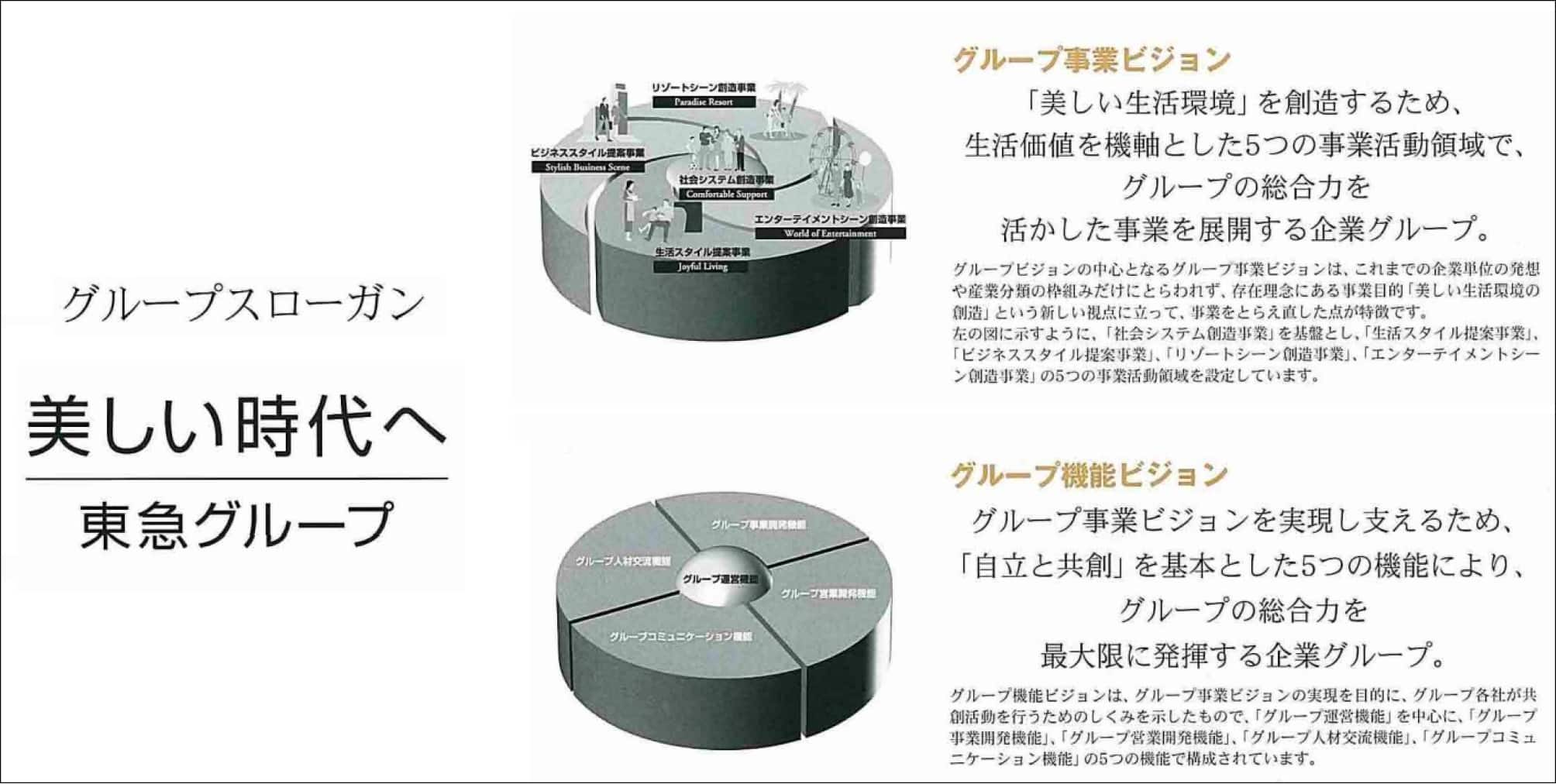

グループスローガン「美しい時代へ-東急グループ」の意味は、次のように説明されている。

東急グループは、洗練され、質が高く、健康的で、人の心を打つ「美しい生活環境の創造」を自らの事業目的とし、その実現に全力で取り組む。優しさと思いやりにあふれた「調和ある社会」の中で、一人ひとりが自分らしく生き、幸せを実感できるよう、お役に立ちたいと考える。「美しい時代へ」には、東急グループが、自ら美しくあり続ける覚悟と、美しい生活環境を創る先駆者になる決意が込められている。

またグループ理念について清水社長は、東急グループ代表として、経営理念が発表された1997年9月発行のグループ誌『とうきゅう』にて、グループ社員に向け「自立と共創」について以下のように語っている。

「自立と共創」が、まさに経営理念の根幹になっているのです。これは、グループ各社が確固たる自立性と競争力をつけていかなくてはならないことを大前提としています。「自立」した各社が連携によって相乗効果を高め、グループ全体として、より強い総合力を発揮していくことが「共創」なのです。

各社が「自立」をし、挑戦し、革新していってこそ、グループ共通の資産である「東急」というブランドの価値は高まり、より信頼され、愛されるブランドとなるのです。各社には「自立と共創」が意味するところを深くかみしめ、実現に向けて努力されることを期待します。

出典:『とうきゅう』 1997年9月号

注:『とうきゅう』1997年9月号をもとに作成

グループビジョンは2010年における東急グループのあるべき姿を描いたもので、どのような事業領域で活動すべきかを示した「グループ事業ビジョン」とグループ連携の仕組みはどうあるべきかを示した「グループ機能ビジョン」で構成された。

6-1-3-4 自立を前提とした共創へ

1996(平成8)年11月、政府は、日本の金融市場をニューヨークやロンドンと肩を並べる国際金融市場へ復権させることをめざして、金融制度改革に着手することを打ち出し、護送船団方式ともいわれた金融システムにメスが入れられることとなった。「日本版ビッグバン」とも呼ばれたこの金融制度改革には、国際会計基準をベースにしたディスクロージャー(情報開示)も盛り込まれており、企業会計においては連結財務諸表の見直し(厳格化)が予測された。

国内で連結会計が制度化されたのは1977(昭和52)年度(1978年3月期)からで、当社でも1979年3月期の「有価証券報告書」に連結財務諸表の記載を開始したが、情報開示においてはあくまでも単体会計が主体で、連結会計は脇役にすぎなかった。当時の連結範囲規定は持株基準であったことから、持株比率の低いグループ各社は持分法適用にとどまり連結対象となっていなかった。

表6-1-5で示したように、1990年度連結決算で見ると、連結売上高(営業収益)は4201億円で、連結当期純利益は105億円であったが、支払利息の増加に加えて関連会社の経営不振が如実に表れた1992年度では、連結売上高は4766億円に増加したものの、当期純利益はわずか21億円と、当社単体利益を下回り、前述の通り連単倍率の急落となった。

日本版ビッグバンにより大蔵省を中心に議論が進み始めた会計基準の見直しにおいては、連結決算主体の開示になるだけでなく、連結対象が大幅に広がり、さらに、株式など金融商品の時価評価や退職給付債務の計上など会計基準も大きく変更になるため、これまで以上に東急グループの真の実力が決算数字として表れることになる。

当社ではこうした会計基準の見直し=日本版会計ビッグバンに備えて、1997年7月、当社100%子会社の東急ファイナンスアンドアカウンティング株式会社を設立した。このころのグループ会社数は、株式上場・店頭公開会社15社(表6-1-3の14社とながの東急百貨店〈1991年8月店頭登録〉)を含めて約400社で、新しい会計基準が適用されればこれらの各社、とくに数多くの小規模会社にとっては、当社の連結決算に合わせた会計・決算業務が大幅に増えることが予想された。そのため、会計業務外部化の受け皿を当社が用意し、各社の負担軽減と当社連結決算業務の体制整備をしたのである。

東急ファイナンスアンドアカウンティングは、これまでグループ各社が個々に行っていた運転資金の調達を一括して担い、各社の余剰資金をグループ内で活用することで、資金効率化と外部調達コストの低減化を図る役割も担っており、2002年3月に東急グループキャッシュマネジメントシステム(CMS)の稼働を開始した。また、各社給与計算などの人事業務も受託した。今や企業の財務経営で当たり前となっている「CMS」と「シェアードサービス」は同社によってスタートされたのである。

出典:『とうきゅう』1997年5月号

6-1-3-5 「選択と集中」への序章

1990年代初頭から1997(平成9)年ごろまでの経営の動きを見てきたが、ここで改めて東急グループ全体をガバナンスの視点で振り返っておきたい。

さかのぼれば、1970(昭和45)年に8事業部制に移行した際、事業部ごとに所管する関連会社を振り分けて担当取締役をつけ、グループ各社の経営状況に関する正確な把握、経営不振会社の早期発見と立て直しなどの役割を付した。グループ各社の育成や自律的な発展を促しつつ、東急グループとしての有機的なつながりを強化するための方策であった。東急グループの総合管理に着手したこの試みは、事業部内の運営だけで精いっぱいで、所管する関連会社までは目が行き届かないなどの課題が指摘されたこともあったが、東急グループのガバナンスを業務組織に織り込んだ最初のステップであった。

その後主要グループ各社は、成長を遂げて株式の店頭公開や上場により独り立ちしていくと、主体的な経営判断により傘下会社を設立するなどして業容を拡大し、当社による主要各社の管理機能は事実上、薄れていった。当社企画政策室が政策面での主要各社との接点を担ったが、複数企業が連携して取り組むべきビッグプロジェクトでの調整役に限られた。

東急グループの精神的支柱となっていた五島昇会長が死去したあと、当社は東急グループサミットでグループの結束を図り、グループ全体での成長をめざしたが、バブル崩壊が始まってからは、グループ各社が次々と業績を落としていく状況を座視することはできなかった。それは、当社が債務保証をしているグループ会社が少なからずあったこと、そして外部からは持分法対象にとどまる会社に対しても「親会社としての対応」を求められる兆候が見え始めたからである。

このため当社は1993年7月の業務組織改正(図6-1-3参照)において、従来の関連事業室をグループ事業室に改組、グループ事業室が一元的にグループ会社の管理を行うこととなった。そして金融機関から「親会社としての対応」を求められ始めた財務部と連携を密に取り、各社からの業績報告を受け止めるだけでなく、業績の背景にある経営上の重要課題にまで踏み込んでいったのが1997年の状況である。

こうしたプロセスのなかで、1998年6月までに主要各社の1997年度決算が発表され、株式公開15社中10社の連結最終赤字(連結決算での当期純損失計上)が判明した。清水社長は「東急アクションプラン21」の事業戦略は維持しつつも、「無駄なぜい肉がついたままでは大きな飛躍は期待できない」と述べ、不採算事業の見直しやグループ経営理念の根幹として各社の「自立と共創」を求めた。そして、以後これまでに例を見ない、改革路線へと舵を切っていくこととなる。

注1:各社「有価証券報告書」をもとに作成

注2:当時の連結決算制度は現在のものと異なっている