第4章 第5節 第3項 重くのしかかる未稼働資産問題

4-5-3-1 東急土地開発による開発拡大

1970(昭和45)年の日本万国博覧会(以下、大阪万博)の開催を控え、東急グループには関西進出の機運が高まっていた。大阪万博では、当社が会場を周回するモノレールの運行を受託。現地に臨時事務所を設置した。またグループ各社においても東急エージェンシーが日立グループ館、専売公社館、味の素食堂の企画運営を行い、東急観光は生活産業館を出展。東急建設がサウジアラビア王国館を建設するなどしたほか、大阪万博協会副会長の秘書を当社から派遣した。東急グループ全体が大阪万博へ協力すると共に、関西地域はもとより世界中を新たな商機と捉えていた。

-

大阪万博会場 当社が運行受託したモノレールと太陽の塔 -

東急建設が建設した大阪万博サウジアラビア王国館

関西地区での動きとしては、ゴルフ場経営に行き詰まっていた、和歌山県の白浜ビーチゴルフ倶楽部の株式を、当社は1968年6月に取得した。同社は社名を白浜リゾート開発と改めて、ゴルフ場の運営に加え、収益性の高い土地開発事業と不動産売買事業を加え再建をめざすこととなった。同年12月には社名をさらに東急土地開発に改めた。

同社社長には、白浜ビーチゴルフ倶楽部の発起人の一人を充て、五島昇社長自らは同社会長に就いた。

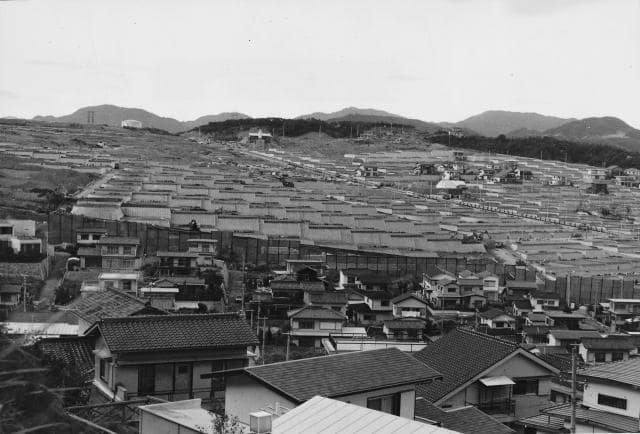

同社が土地開発に最初に着手したのは兵庫県川西市で、東急不動産が宅地開発を進めていた地区の隣接地約12万4000㎡を開発用地として買収し、この土地の宅地造成と販売は東急不動産に委託した。東急不動産は受託分も含め合計50万㎡を一団地造成事業で開発。「東急ニュータウン萩原台」(1300区画)として1971年4月に最初の分譲を開始して、即日完売という好成績を収めた。また、東急土地開発は、川西市にほど近い大阪府箕面市紅葉ヶ丘(64区画)で初めて宅地造成、分譲販売までをトータルに行う案件を手がけた。

東急土地開発にとって東急不動産は、この分野の先達者、お手本であった。東急不動産は1960年代に入ってから田園都市業、すなわち開発した宅地の分譲を主たる売上として急成長し、株式の配当率は毎期15%を維持。1963年度下期、そして1968年下期と1969年上期には配当率20%を実現するなど、東急グループのなかでも優良企業であった。東急不動産の好業績の背景には地価の上昇があった。1960年代初頭は産業主導型の地価上昇、1960年代末は住宅地主導型の地価上昇があり、仕入れた土地は確実に利益を生み出した。

東急土地開発は東急不動産と同じ手法で利益を生み出して、白浜ビーチゴルフ倶楽部時代から続く累積赤字(2億3000万円)を解消することをめざした。そのために同社は果敢に土地買収に打って出ていた。近畿圏では川西市に続いて奈良、神戸、加古川、和歌山、京都の各市と淡路島、北陸では金沢、富山両市、九州では大分県の湯布院町(現、由布市)、四国では徳島市、関東では成田市などで土地を取得。買収資金約140億円の大半は、当社の保証を得て金融機関から借り入れていた。

こうして当社に対する信用を背景に、事業拡大をめざすと同時に、累積赤字解消のため、早期の資金回収も図ろうと、買収地を造成して分譲するのではなく、そのままの状態での転売を行っていた。この手法は不動産専業会社においてはよく行われていたものであった。

社内報『清和』1971年9月号には、全営業収入の内、転売による収入が占める割合は1969年度は100%、1970年度は80%を占めていた。同社は転売よりも利益幅の大きい開発による利益獲得をめざし、計画では1971年度は造成販売と転売が半々、1972年度は造成販売80%、1973年度以降は造成販売の比率を100%に持っていく計画だったとある。

東急土地開発は土地の転売などでまず累積赤字を解消し、1972年度に初めて10%配当を実現したことで、1973年4月に開催された東急グループ社長会で、会社表彰の「経営努力賞」が授与された。

4-5-3-2 地価の変動と未稼働資産

かねてから土地投機の過熱ぶりが指摘されていたことから、第71回特別国会(1972〈昭和47〉年12月〜1973年9月)で地価対策についての審議が行われ、新土地税制や関連法の改正などが成立。さらに1974年6月には投機熱を沈静化させる役割を持つ国土利用計画法が成立し、同年12月に施行された。

新土地税制と国土利用計画法は、不動産業界で「劇薬」と呼ばれるほどの影響をもたらした。とくに新土地税制では、1969年1月以降に取得した土地に保有税がかけられ、法人は販売時にも一定以上の利益に対して重課税がかけられることになった。「持っているだけでも課税、販売利益にも課税」という税制である。土地買収を先行した東急土地開発にとっては、利益を生むはずの仕入れた土地がそのまま課税対象となった。そして国土利用計画法の施行により1974年に地価が下落。後戻りも前へ進むこともできなくなった同社の経営は、たちまち立ちゆかなくなった。

注1:東急土地開発「営業報告書/事業報告書」をもとに作成

注2:決算期変更に伴い1975年度は11か月決算

その影響は、債務保証で全面的にバックアップしてきた当社の経営にも及んだ。当社は1975年6月、当社開発事業本部長を同社社長に据え、同社経営の実態把握に努め、同社が進めてきた開発途上の事業は当社が引き継いだ。

前述したが、当社はこれまでも関連会社の育成を目的として、投融資や各社への債務保証を行ってきた。1977年3月期の時点で関連会社各社に対する債務保証は合計1397億円に達しており、東急土地開発に対しては328億円と最大で、次の東亜国内航空に対しては192億円となっていた。これにより当社金利負担だけでも毎年膨大な額にのぼり、当社の経営を圧迫した。

さらに難題であったのが、全国各地、さらにはハワイや米国本土にも及んだ買収地の後始末、すなわち未稼働資産の処分・活用である。東急土地開発の保有資産415億円を当社および関係会社3社が買収することを1978年前半に決定し、同社の借入金返済などに充てることとした。保有資産の売却額は、当社へ95億円、ティシーレジャー施設株式会社に133億円、東急播磨開発株式会社に66億円、新東急土地株式会社に121億円を予定していたが、その後増減があり、最終的な金額は不明である。

1979年7月には当社内に広域開発本部を設置し、資産処分、活用に取り組んだ。宅地開発には到底向かないと思われる土地も少なからずあったが、買い手のつきそうな土地については保有税を回避するために利益度外視で売却、開発などの可能性がある土地については粘り強く活用方法を検討した。その解決に至るのは2000年代半ば以降であった。

なお、1977年に行われた独占禁止法改正に伴う持株制限に対応するため、当社は保有株式を売却する必要があり、それによる特別利益などを原資に同社の清算を行うこととした。この結果東急土地開発は、残務整理を終えて1980年10月に清算を結了した。