第8章 第3節 第1項 事業構造転換に見出した「解」

8-3-1-1 手探りが続く、ポスト多摩田園都市

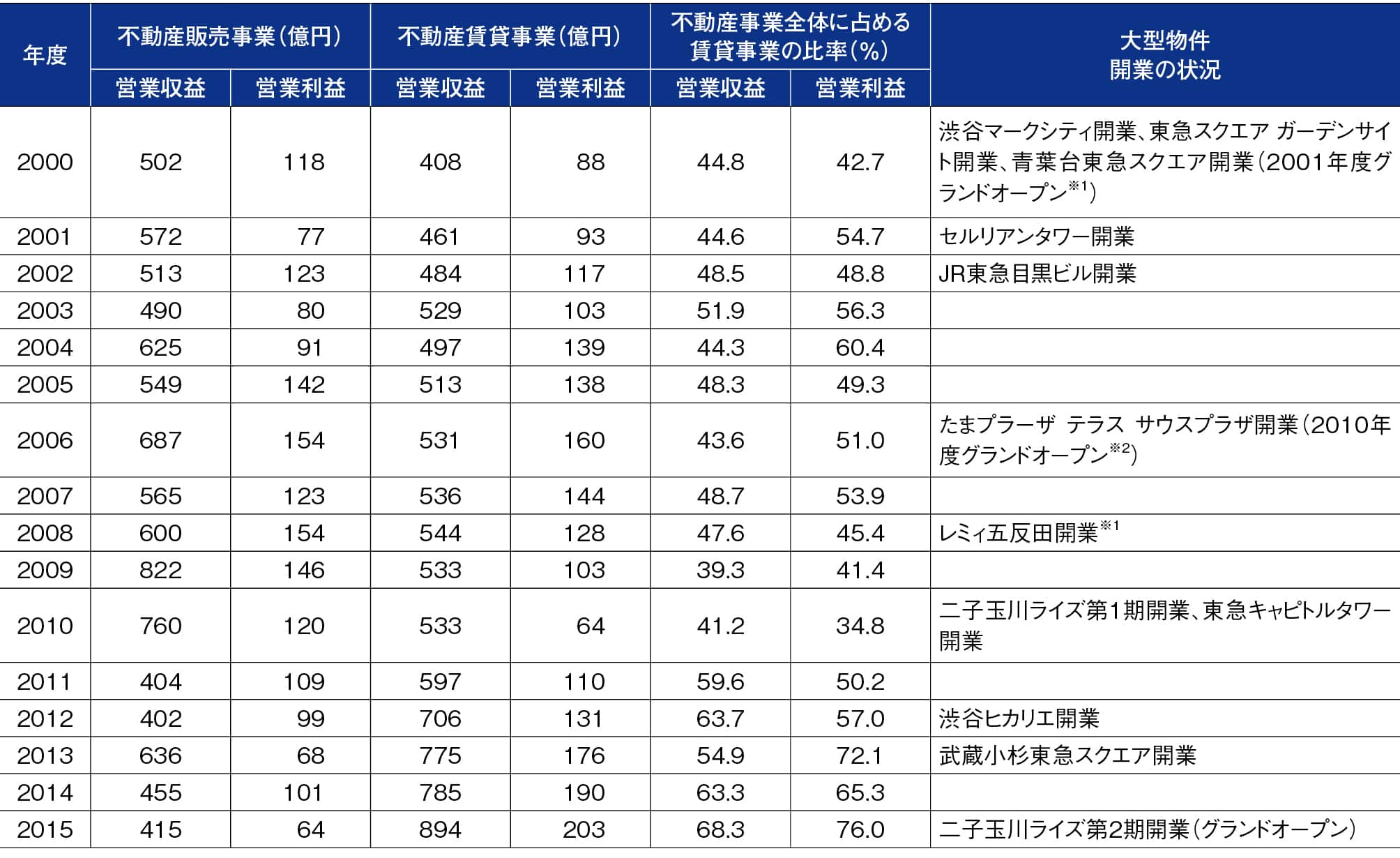

2000年代半ばから2010年代に至る間に、当社の不動産事業は大きく構造転換した。

これまで当社の不動産事業は、多摩田園都市の土地区画整理事業で得られた社有地の販売に大きく依存してきた。当社単体の事業別営業利益で見ると、年度による凹凸はあるものの、不動産販売事業が鉄軌道事業や不動産賃貸事業などを大きく上回る実績を残してきたことがわかる。多摩田園都市を中心とした社有地販売が、不動産事業全般のみならず、当社経営の屋台骨を支える事業であったといえる。

多摩田園都市の土地在庫が、いずれは底をつく。このことは五島昇社長の時代からたびたび指摘されてきた課題である。当社では土地の販売のみならず、戸建住宅やマンションとして付加価値をつけて販売することで土地資産流出のスピードを抑える、社有地の所有権はそのままに定期借地として事業用に貸し出す、などの策を講じてきたが、これらは事業構造転換の期限を先延ばしにする効果はあったものの、打開策にはほど遠かった。

当社では1990年代以降、不動産事業の構造転換をめざす社内での合言葉として「ストックからフローへ」が盛んに用いられてきた。これは、多摩田園都市の社有地販売に代表される不動産販売事業を「ストック型」、長期的に賃貸収入が得られる不動産賃貸事業を「フロー型」として位置づけ、社有地の枯渇が現実的となるなか、今後の長期的な事業成長のためにはビジネスモデルの転換が待ったなしの状況であることを従業員に意識づける狙いがあった。

構造転換の一策として2001(平成13)年から試行されてきたのが、前章でも触れた短期資金回収型(資金回転型)の不動産事業である。第三者が所有する土地を新たに取得してマンションや戸建住宅を建設し、これを販売して差益を得ようとするもので、それは他の不動産事業者と同様のビジネスモデルへの移行を志向したものであった。しかし、資金回転型事業の出発点となる土地の取得そのものが、まずままならなかった。

また、当社は2005年度以降、地価の下落が底を打った都心部を中心に、ビル事業の構造転換も加速させた。当社では、一度建物を建てたら保有し続けるという考えが根強かったが、市況の変化や物件の資産価値、周辺環境などを総合的に勘案しながら、東急REIT(東急リアル・エステート投資法人)をはじめとする第三者への譲渡も含めた資産の入れ替えを柔軟に行う方針へシフトし始めた。併せて、建て替えなどによって資産価値の向上が期待できる新規物件の取得にも取り組むこととした。多摩田園都市の社有地から都心不動産物件へとポートフォリオの大きな組み換えがスタートした。

この方針に基づき、虎ノ門一丁目にあったオフィスビルを2005年12月に取得、2008年8月に隣地も取得して東急虎ノ門ビルを2010年4月に竣工、賃貸オフィスにふさわしい良好な環境を整えて商品価値を向上させ、2013年に譲渡した。2007年4月には開業から30年以上が経過していた東急銀座ビルの解体を開始、2008年8月に東急銀座二丁目ビルを竣工させ、2011年に譲渡した。また2008年から2009年にかけて千代田区四番町の土地を取得して、2011年9月に東急番町ビルを開業し、2016年と2019年に持分の一部を譲渡した。

この間には2008年9月のリーマンショックによりオフィス市況が急速に悪化、テナント確保に窮しただけでなく、地価が再び下落したことにより譲渡時の差益の確保が困難なケースも出て、ビル事業の構造改革はしばし様子見の状況となったほか、リーマンショック後の景気回復では不動産価格の上昇が一気に進み、不動産市場では当社の想定を超える高値での取引事例も相次ぎ、予定通りに物件取得が進まない局面も見られた。

8-3-1-2 不動産賃貸事業の拡大で収益構造の転換が進む

不動産事業の構造転換において2008(平成20)年以降、鮮明になってきたのが賃貸事業へのシフトである。背景には、住宅分譲価格の低迷、リーマンショックに伴って、第三者の土地・建物を取得して付加価値をつけ販売するというビジネスモデルが成立しにくくなったこと、そして社有地の在庫がいよいよ少なくなってきたことなどがあった。

なかでも賃貸事業へのシフトを強力に後押ししたのが大規模開発の進捗である。後述する四大拠点開発プロジェクト(渋谷、二子玉川、たまプラーザ、永田町)などが動き出し、商業用途やオフィス用途などの賃貸床面積が大幅に増えることが具体的に見通せるようになった。当社では各プロジェクトの完遂に向けて、人口動態の変化やおのおのの立地条件に合ったセールスポイントを明確に打ち出して、テナントリーシングに尽力した。

とくに2010年度は、たまプラーザ(たまプラーザ テラス)や永田町(東急キャピトルタワー)、二子玉川(二子玉川ライズ第1期)が一気に開業を迎え、不動産事業は大きな転機を迎えた。業界ではリーマンショックの余波で空室率の上昇や賃料単価の下落などが依然として尾を引いていたが、当社の各プロジェクトは個性的な魅力づけもあって相対的に好調を維持することができた。相次ぐプロジェクトの完遂によって、当社単体決算における2011年度以降の不動産事業は、賃貸事業が販売事業を営業収益・利益とも上回るようになった。

注:「FACT BOOK 2017」および社内資料をもとに作成

※1:既存商業施設の再構築

※2:既存商業施設のリブランドを含む

当社のビル資産を用途別に見ると、歴史的に多摩田園都市の生活利便施設を充実させてきた経緯から商業用途が4割程度を占めており、これに比してオフィス用途が少なかった。用途のバランスを欠いていた点が、資産ポートフォリオ委員会(2008年4月発足)でも指摘されていたが、これについても四大拠点開発プロジェクトの進展により、二子玉川や渋谷などでオフィス用途の割合が増えることが見通せるようになり、改善が図られることとなった。

不動産賃貸事業は安定的かつ継続的に収益が得られる事業で、当社経営の下支えに寄与するが、一方では将来に向けた成長力の確保も欠かすことはできない。このため多摩田園都市に残る社有地の販売や前述の資金回転型として得られる不動産売却収益、そして不動産賃貸事業で得られる収益を新たな投資に振り向けることとし、安定性と成長性を併せ持つ不動産事業へと進化を図った。