第8章 第1節 第2項 経営のさらなる健全化に向けて

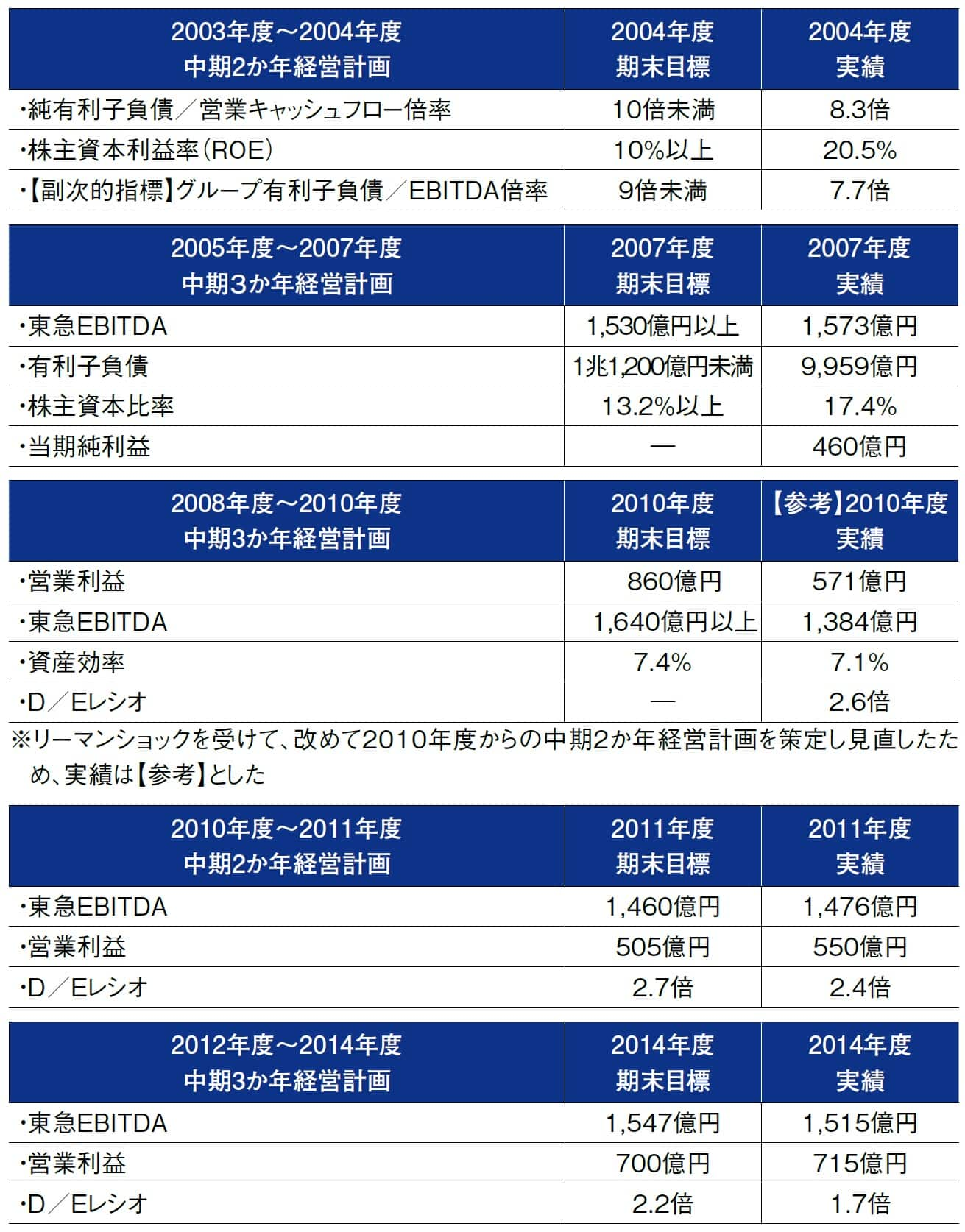

8-1-2-1 経営指標の改善

2005(平成17)年から2014年までは、目標経営指標を達成し、持続的な成長が可能な地盤固めを着々と進めることができた。

経営の健全性や安全性を担保するうえで、とくに課題となっていた当社連結有利子負債は、東急建設の経営再建が本格化した1998年度以降、約1兆5000億円にまで膨れ上がっていたが、「選択と集中」や、資産譲渡などに加え、転換社債の株式転換もあり、2007年度末(2008年3月末)には1兆円を下回るに至った。その後のリーマンショックにより再び1兆円を上回るが、2012年度には1兆円を下回り着実に減少へ向かっていた。また、「有利子負債/EBITDA」や「純有利子負債/営業キャッシュフロー」といった債務返済能力を示す指標をはじめ経営計画策定の都度、当社連結決算としてふさわしい経営計画財務指標を設定、目標達成度合いを株主や機関投資家に積極的に開示した。この間「EBITDA」については、当社の基幹事業ともいえる鉄軌道事業において、輸送力向上や安全・安定輸送を図るための設備投資に合わせて除却費が多く発生することなども踏まえ、2005年度から新たに「東急EBITDA」という考え方を採り入れ、財務指標として用いることにした。

また、2000年度末(2001年3月末)にわずか1400億円足らずだった自己資本を、着々と積み上げて2014年度末(2015年3月末)には5500億円超とし、自己資本比率は27.5%まで改善。有利子負債の圧縮と自己資本の充実により、負債資本倍率(D/Eレシオ)も、2000年度末の10.8倍から2014年度末の1.7倍へと、大きく改善することができた。

さらに、グループ会社の再編成などにより、連結子会社の数がピーク時の247社(2003年3月末)から126社(2015年3月末)へと大きく減少したものの、連結営業収益は1兆円超を維持。連結営業利益は、リーマンショックの影響で一時減益となるが不動産事業を中心とする収益構造の転換を進めると同時に、四大拠点開発プロジェクトなどを推進。2011年3月の東日本大震災に際してもコスト削減の強化に取り組むなどして、連結営業利益は2014年度(2015年3月期)700億円超となり、さらなる成長をめざした。

注1:各中期経営計画プレスリリース、各期投資家向け説明会「決算説明資料」、「有価証券報告書」をもとに作成

注2:EBITDA(2004年度まで):営業利益+減価償却費

注3:東急EBITDA(2005年度以降):営業利益+減価償却費+連結調整勘定償却額+固定資産除却費

注4:東急EBITDA(2007年度以降):営業利益+減価償却費+のれん償却費+固定資産除却費

注5:株主資本比率:株主資本/総資産×100

注6:2005年度以降の有利子負債および東急EBITDAは100万円未満を省略表記

※太枠はグループ経営方針ならびに各中期経営計画期間を示す。なお、2008年度からの計画は当初3か年計画であったが、リーマンショックに伴う世界的景気後退により2010年度からの2か年計画として改めて策定された

注1:各中期経営計画プレスリリース、各期投資家向け説明会「決算説明資料」、「有価証券報告書」をもとに作成

注2:グループ有利子負債/EBITDA:グループ株式公開会社における各社連結決算での合算値による

注3:EBITDA(2004年度まで):営業利益+減価償却費

注4:東急EBITDA(2005年度以降):営業利益+減価償却費+連結調整勘定償却額+固定資産除却費

注5:東急EBITDA(2007年度以降):営業利益+減価償却費+のれん償却費+固定資産除却費

注6:株主資本比率:株主資本/総資産×100

注7:資産効率:東急EBITDA/期中平均総資産×100

注8:D/Eレシオ:期末有利子負債/期末自己資本×100

8-1-2-2 グループ会社の動き

1990年代後半から2000年ごろに本格化した東急グループの「選択と集中」において、多額の損失を抱えた主要グループ会社に対する直接・間接の救済や支援、連結子会社化やグループ外への切り離し、会社の清算などグループの再編を断行したことは、第7章でも記した通りである。とくに懸案事項であった東急建設関連については、本業(建設業)以外の巨額の負債と含み損を抱えた事業を切り出して設立したTCプロパティーズの整理を粛々と進め、最終的には、当社と金融機関の双方で約400億円の損失を負担する形で2010(平成22)年度内に清算を結了した。また、2005年4月に東急百貨店を当社の完全子会社としたことが大きな節目となった。

第7章で示したように、格付投資情報センター(R&I)による当社の社債格付けは1999年から2000年にかけ、ダブルAから5段階格下げされトリプルBプラスとなったが、2006年から2008年までにシングルAへ2段階の格上げとなった。危機的な状況を脱したと客観的に評価されるに至ったのである。しかし、東急グループのなかには引き続き課題を積み残している会社があったため、経営の改善状況などを注視し、タイミングを見計らいながら必要な判断を下していった。

「東急グループ経営方針」に基づいた経営資源を、渋谷をはじめとした東急線沿線にシフトしていくなかで、地方からの撤退を加速した。北海道では、道東の拠点である北見で、「きたみ東急百貨店」を2007年10月に閉店、北見バス(旧)の不動産事業などは2008年に網走交通へ譲渡、さらに北見東急インを2010年3月に閉店した。

また、2009年10月に札幌東急ストアを道内スーパー大手のアークスに譲渡した(現在は東光ストアとして営業中)。このほか前章で記載のとおり、道内や本州の多くの地方交通事業会社などを譲渡、解散し、グループ内にとどまった伊豆急行や上田交通もそれぞれ再編を進めた。さらに、スキー場経営の白馬観光開発を2012年11月に、上田交通傘下の菅平高原スキー場を2015年11月に、日本スキー場開発(日本駐車場開発の子会社)に譲渡した。

首都圏で事業展開するグループ会社も検討の対象となった。ニッポンレンタカー東急はニッポンレンタカー東名として1971(昭和46)年に設立され、ニッポンレンタカーのフランチャイジーとしてレンタカー事業を展開していた。近年は沿線を中心に展開していたが、競合他社との競争から2000年代以降収益が低迷し、2010年7月に譲渡した。

海外事業からの撤退も同様の枠組みで検討された。海外ホテル事業を展開していたパン パシフィック ホテルズ アンド リゾーツを、シンガポールの不動産開発会社に2007年7月に譲渡。長らく海外事業のシンボルであり続けたマウナ ラニ リゾートも2017年5月に譲渡した。1985年に購入し、自然環境と観光の両立を探るために20年は手を入れないとしたフィジーのマンゴ島も2005年3月に譲渡した。

これらは、第2節以降でも追記するが、かつて当社が沿線以外に事業拡大するうえでの拠点として設立し、当該地域に根を下ろした存在となっていたが、採算性が見込めないことや、東急線沿線への経営資源集中方針のなかではやむを得ない判断であった。しかし、例えば外部に譲渡するにしても、譲渡金額の大小だけでなく、当該地域で資産が円満に継承される枠組みを模索し、地域に禍根を残さないよう配慮した。

このほか、当社コア事業との関連性が薄い製造業会社の譲渡も相次いだ。概要は以下の通りである。

〈シロキ工業〉

同社は1946年に白木屋と鉄工会社で設立された自動車部品メーカーである。その後白木屋の完全子会社となり、1958年の東横(東急百貨店)と白木屋の合併を経て、1964年に当社と東急車輛製造が折半で東横から株式を取得、直接の子会社となっていた。トヨタ自動車などからの受注による業績推移は手堅く、1970年代には株式を上場した。

バブル経済崩壊後の景気悪化により国内では金融危機を迎え、当社・グループ会社の多くで財務状況が悪化した1990年代後半から2000年代初めでも同社は自動車関連部品製造という強みに支えられ、当期純損失計上は2000年度(約28億円の損失)の1年のみであった。それ以外はおおむね10億円台の当期純利益を計上し続けており、第7章で述べたゴールドパックと同様に当社連結利益に寄与していた。

国内では2002年に子会社を通じて北九州工場を操業開始したほか、海外ではこれまでの北米を軸とした展開に加え、2000年代はタイ・ドイツ・中国・韓国などで、現地会社との合弁も含めて進出し、国内自動車メーカーの海外展開への呼応と、海外自動車メーカーとの取引をめざしグローバルに対応した。そして、東急グループ会社表彰では2002年度と2009年度の経営賞を受賞した。

出典:『とうきゅう』2003年9月号

しかし、製造業の会社をグループ内に有する意義を勘案し、2011年4月、トヨタ自動車とアイシン精機に当社が保有する株式の一部をそれぞれに譲渡してトヨタ自動車が筆頭株主となった。2016年3月には当社が保有していた残りのシロキ工業全株式を譲渡、同社はトヨタ自動車系列のアイシン精機の子会社となった。

〈東急車輛製造〉

東急車輛製造は2002年10月に当社の完全子会社となり、当社から社長ほか役員を派遣して再建に向けての取り組みを行っていた。

同社は当社鉄軌道事業との関連が強い一方で、当時車両製造に意欲的であったJR東日本と、「寿命半分、価格半分、重量半分」を標榜して開発した209系軽量ステンレス電車の製造などで、強い協力関係にあった。技術力に優れた同社は、JR東日本新津車両製作所で車両製造を再開するにあたっての技術支援なども進めた。

海外の車両メーカーの躍進や国内の鉄道車両業界の再編が続くなか、当社はJR東日本と経営統合を図ることが、両社にとって最善と判断し、2012年4月、JR東日本に同社の全株式を譲渡した。同社は社名変更により総合車両製作所となって、新津車両製作所を会社分割により吸収・統合し、現在は日本で第4位の鉄道車両メーカーとなっている。2013年には次世代ステンレス車両としてアルミ車両と同様まで軽量化したsustina(サスティナ)が開発され、東横線5050系として第1号車両が組み入れられた。のちに山手線などのE235系や当社2020系(第9章で後述)をはじめ民鉄各社にも導入されており、同社の通勤型車両の製造では現在の主力となった。

なお、残る特装自動車事業および立体駐車装置事業についても、特装車両に強みを持つ新明和工業に2012年4月に譲渡した。

出典:『とうきゅう』2013年7月号

8-1-2-3 社会とのかかわりを重視した経営を貫く

当社および東急グループは1997(平成9)年に制定したスローガン「美しい時代へ──東急グループ」と「東急グループ理念」の下、「企業の社会的責任を全うする」ことを全従業員が共通認識としてきた。この社会的責任としてなすべき行動の指針を示すため、2002年から2003年にかけて、「東急グループコンプライアンス指針」「東京急行電鉄行動規範」「環境方針」を制定した。

また、2000年代に入り、国内外で粉飾決算や不祥事が相次いで発覚したことから「企業の社会的責任(Corporate Social Responsibility。以下、CSR)」を果たすことが経営の持続性を担保する重要な要素であるとの認識が広がり、国内ではこれにかかわる法整備が進んだ。当社では2005年4月に執行役員制度を導入し経営と執行の分離を図り、2006年5月施行の会社法改正に合わせて同年4月に経営統括室に内部統制推進部を新設するなど時勢に合わせた体制強化を実施し、「東急グループ理念」を実践していくことがCSRの原点であることを徹底した。さらに、同年より従前の社会環境報告書を「企業の社会的責任報告書(CSRレポート)」に改め、内容の充実を図った。

「社会とのかかわり」として、顧客満足度を重視し、1995年1月にCS推進室を新設し、顧客からの声を直接聴く窓口として「東急109(トーク)センター」の運営を開始した。2003年にはこれを「東急お客さまセンター」に改称し、当社のみならずグループ会社も含めてさまざま寄せられる苦情や提言を、経営の意思決定にも反映させてきた。逆に鉄軌道事業を中心とした各現場へのお褒めの声に対しては、社内のイントラネットでその詳細を紹介するなどして社員のモチベーションを高めていくことを行った。

環境活動については、これまで多摩田園都市で行われていた「東急グリーニング運動」を発展的に解消し、新たな取り組みとして2012年度に「みど*リンク」アクションを開始した。緑化など東急線沿線における「みどり」をきっかけとした地域のまちづくりやコミュニティづくりなどの活動を行う商店街や自治会、NPO法人などの団体を応援する内容で、初回の2012年度には、1グループにつき上限100万円相当の支援を行った。

また「社会とのかかわり」で欠かせないのは社会貢献活動で、当社は1940年代以降、各種財団や学校法人などを通じて教育・文化・環境保護にかかわる活動を続け、地域社会の発展に注力してきた。この内学校法人五島育英会は、2009年4月武蔵工業大学と東横学園女子短期大学を統合し、名称を「東京都市大学」に変更した。併せて付属校(3高校、2中学校、1小学校、1幼稚園)の冠名称を東京都市大学に統一し、一貫教育をはじめとする学校間連携を強化した。この「東京都市大学グループ」の誕生は、総合学園化を進めたいという五島慶太の構想が、長い歳月を経て形になったといえる。

なお、旧武蔵工業大学では、戦後勃興しつつあった原子力平和利用に関する調査・研究ならびに関係資料の収集を行うことを目的に、当社が主体となり米国製の研究用原子炉を輸入して施設を建設、1960(昭和35)年に原子力研究所を開設した。しかし、1989年に水の浸み出しにより以降原子炉の使用を停止、2003年に廃炉を決定したうえで、2006年に燃料をすべて米国に返還した。